-머신러닝을 활용한 신용평가모형-

기존 신용평가 재무모형: 평가항목을 입력변수로 하여 주로 로지스틱 회귀 모형으로 개발되어 왔다. 그 과정에서 다양한 통계적 분석 및 의사결정을 통해 전체 후보 평가항목 중 일부를 선정한 후 로지스틱 회귀분석 에 들어가게 된다. 이러한 방식은 예상부도율과 평가항목 사이에 특정한 수리적 관계를 가정하는 셈이 되며 데이터에 내재된 특성을 충분히 반영하고 있다고 하기 어렵다.

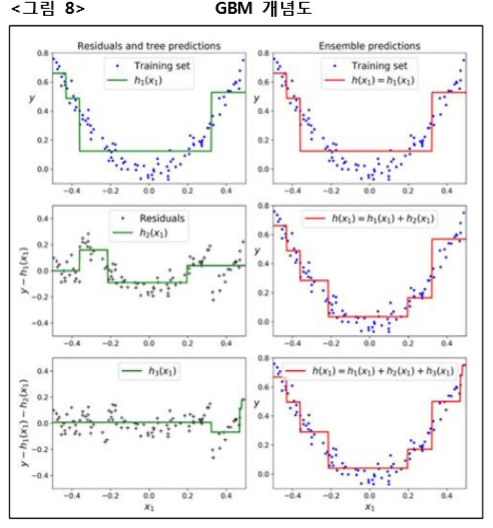

머신러닝 기반 신용평가 재무모형: 재무 정보(입력 데이터)와 부도여부(결과 데이터) 간의 관계를 머신러닝을 통해 모델링하는 것으로 지도학습(Supervised Learning)에 해당한다. 이 보고서에서는 주로 구조화된 데이터들인 바 Decision Tree 기반의 Gradient Boosting Machine(GBM) 알고리즘에 대해 기술하였다.

보고서에 나오는 GBM 알고리즘에 대해 쉽게 설명한 글이 있어 참고한다.

https://3months.tistory.com/368

Gradient Boosting Algorithm의 직관적인 이해

Gradient Boosting Algorithm의 직관적인 이해 실패를 통해 성공을 발전시켜라. 낙담과 실패는 성공으로 가는 가장 확실한 두 개의 디딤돌이다. -데일 카네기 Gradient Boosting Algorithm (GBM)은 회귀분석 또는..

3months.tistory.com

쉽게 말해, A라는 모델을 만들어 결과값을 예측한 뒤, 실제 값과의 오차를 줄이기 위한 또 다른 B라는 모델을 만든다. B모델을 통해 예측한 값과 실제 값에 대한 오차를 또 다시 C라는 모델을 만들어 예측한다. 이와 같이 오차값을 줄이기 위한 과정을 계속 반복한다. 그 결과, A B C 등등의 세부 모델이 만들어 질 것이고 이것을 결합하여 높은 수준의 알고리즘을 만드는 방법인 듯...하다 :)

☞ 좋은 점: 이러한 과정을 통해서 구축한 머신러닝 신용평가모형은 대개 모형 변별력이 우수하고 신용평가에 있어 비선형적 요소를 잘 반영하는 것으로 보고되고 있다.

☞ 유의할 점: 신용평 가모형의 경우 부도 사례가 정상 사례보다 샘플 수가 훨씬 작음에 따라 정확도보 다는 AUC를 metric으로 사용하는 것이 적절한 것으로 판단된다.

☞ 개선해야 할 점: 의료나 금융 분야에서는 고객 또는 현업 담당자들에게 모형의 결과를 설명할 수 있는 것이 중요한데, 현재 머신러닝 모형 들은 이 점에 있어 명확한 결론이 없는 것으로 판단된다.

'IT 트렌드 > 인공지능 빅데이터' 카테고리의 다른 글

| [뉴스스크랩]기업 금융권 '몽고DB' 수요 폭발..SW개발 등 서비스 적용 도울 것 (0) | 2020.05.08 |

|---|---|

| [딜로이트 보고서 요약] 인공지능 금융 생태계 전환 (0) | 2020.05.07 |